Forside Studienoter Quiz Forum Aktier Links Nyheder Jokes Kontakt

Kaution

Generelt

Husk der er forskel på pant og kaution!

Kaution: Personalsikkerhed

Pant: Realsikkerhed

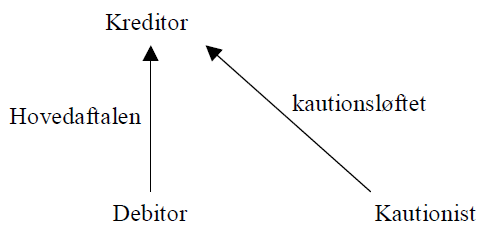

Stiftelse af kaution (aftalers indgåelse)

Løfte fra kautionist til fordringshaver.

Kautionsløftet er bindende, når det kommer til modtagers kundskab (Aftaleloven § 7 )

Husk at et kautionsløfte kan være ugyldigt jf. almindelige aftaleretslige regler.

Kautionsforpligtelsens indhold og omfang

• Ingen formkrav

• Kautionist er ikke ansvarlig for, om der er en gyldig hovedfordring imellem debitor og

kreditor, medmindre han kendte til f.eks. umyndighed hos debitor.

• Det afhænger af aftalen, hvor stort et beløb kautionisten hæfter for. F.eks. er det meget

normalt at kautionisten kun hæfter for 50.000 af et lån på 150.000.Kautionsformerne

Simpel kaution

Kreditor skal ud over misligholdelsens indtræden bevise, at debitor er ude af stand til at betale.

Dette kan ske ved at kreditor får en insolvenserklæring fra byretten, fogedretten, skifteretten eller

hos en dommer. Herefter kan han gå efter kautionisten.

Insolvenserklæring = konkurserklæring

Selvskyldnerkaution

Kreditor kan ved misligholdelsens indtræden straks gå efter kautionisten.

Dette er meget brugt hos de professionelle långivere – fx pengeinstitutterne.

Enekaution eller samkaution

Enekaution En kautionist

Samkaution Flere kautionister

Efterkaution

Efterkautionen foregår ved, at der er en hoved-kautionist, som har kautioneret for det hele. Hovedkautionisten

har så selv nogle kautionister, som kautionerer i tilfælde af at hoved-kautionisten ikke

kan betale. Kreditor kan således tage fra begge to.

Kontrakaution

Man har en hovedkautionist, som har kautioneret for det hele. Denne kautionist har så yderligere en

kautionist. Hvis så debitor går under kan banken kun hente hos hovedkautionisten.

Hovedkautionisten kan så hente penge hos hans kautionist bagefter.

Hæftelsesformer

Solidarisk hæftelse

Hvis der er flere end en kautionist er der tale om en solidarisk hæftelse (Gældsbrevsloven § 2),

medmindre andet udtrykkeligt er aftalt.

Kreditor kan således selv vælge hvilken kautionist han vil hente penge hos.

Den samkautionist, der betaler debitors gæld, kan selvfølgelig udøve regres mod de øvrige

kautionister bagefter ifølge Gældsbrevsloven § 2 jf. § 61.

Pro-rata hæftelse

Det er også muligt at hæfte med pro-rata. Dvs. det er aftalt med kreditor, at kautionisterne kun

hæfter for en del af gælden – fx procentdel eller x beløb.

Dette betyder altså, at hvis en af kautionisterne ikke kan betale, vil kreditor lide et tab.

Kautionisterne får, ved debitors misligholdelse, regresret. Dette medvirker, at kautionisterne til

enhver tid kan hente penge hos debitor, hvis denne senere erhverver nogle.Kautionsforpligtelsens ophør

6. Debitors eller kautionistens betaling

a conto betaling

saldo betaling

Debitor har krav på en kvittering

7. Kreditors opgivelse

a. Fuldstændig

b. Delvis – frivillig akkord (fx 25 % mod saldokvittering)

8. Debitors deponering

Kun hvis det skyldes kreditors forhold, at debitor eller kautionisten ikke kan komme af med

betalingen, kan han deponere pengene i en godkendt pengeinstitut, hvis følgende betingelser

er opfyldt:

a. Ukendt adresse

b. Kreditor undlader at opfylde debitors betingelser om f.eks. kvittering

c. Debitors begrundede tvivl om det er den rette kreditor

9. Præklusion

a. Dødsboer

b. Konkursboer (Proklama IKKE præklusivt – KKL § 156)

10. Forældelse

5 eller 20 år

News menu

mfksfkskdskdls

lskfslkflskflskflsk

kslfkskfskflsklskdf

lskfskfjsjfsjfshfs

sklfskfjskfjskfjksajf

sfksjfksjfksjf

sfkjsfhsjfsjfhsaj